商务直通:187 5711 7786(薛先生)

一、传统菜市场,扎根社区逐步升级

一二线城市生鲜新业态如火如荼,传统菜市场面对生鲜超市、社区生鲜店、生鲜电商等多维打击。目前在低线城市,生鲜新兴业态尚未普遍布局,其他菜市场和超市是传统菜市场的主要竞争者,同时政策环境和市场需求也处于不断变动中,传统菜市场也面临生存转型等问题。本次草根调研包括全国六个省市的菜市场,希望能够展现三线及以下城市菜市场的生存现状,探索传统业态追随市场需求变动的转型轨迹。

(一)六地六市场,大同小异

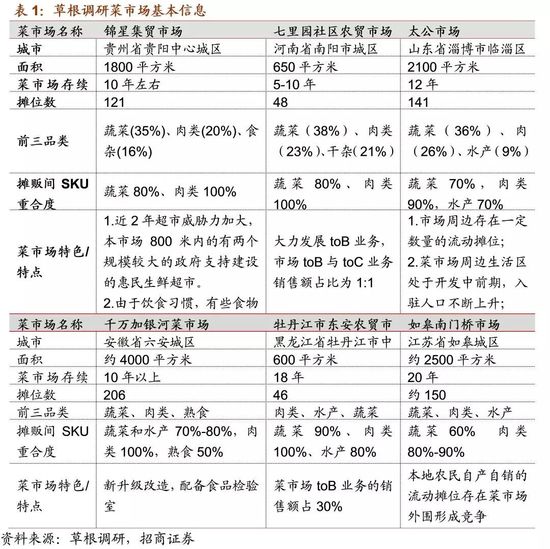

1.6家菜市场简介

此次调研的菜市场分别位于6个省的市区或县区:

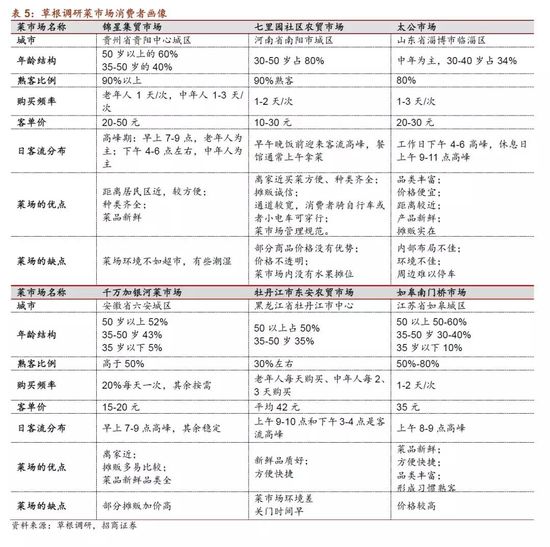

贵阳市锦星集贸市场——位于贵州省贵阳市云岩区云岩街18号。周围居民社区多,人流较密集,覆盖银杏小区,省疾控中心住宅区,地矿小区,铁路小区等住宅区。周边的商圈分别为星力·银海元隆广场(195米)、汇金星力城(1.3公里)、国贸商场(1.2公里)、百盛购物中心(1.4公里)、南国花锦购物中心(1.5公里)等。周边分布的超市有星力Vito超市(182米)、惠民生鲜·地利生鲜超市(银海元隆店313米)、华联超市(盐务街店880米、富水店1.7公里)等。2017年贵阳市城镇居民人均可支配收入为32186元,接近全国平均水平。

南阳市七里园社区农贸市场——位于河南省南阳市卧龙区七里园乡两相中路588号。附近居民区较多,周边街道两侧都分布有小吃店和餐饮店。周边社区有高新公安家属院、七里园村、亿安月新苑、机床厂文明小区等。周边超市分别为万事达生活广场(300米)、爱和生鲜超市500米、万德隆购物广场(高新店500米)凤凰城店3公里)。100米内的餐饮店有9家,300米内酒店有6家等。2017年南阳市城镇居民人均可支配收入为29128元,略低于全国平均水平。

淄博市太公市场——位于山东省淄博市(三线城市)临淄区桓公路,是临淄区大型农贸市场之一,位于居民社区中心。周边的社区有石鼓生活区、勇士生活区、太公苑生活区、师苑小区、华胜园生活区等。周边商圈有茂业百货商圈(319米)、泰东城商圈(距离703米)。茂业百货(490米)、东泰超市(2.4千米)、好买购超市(1.8千米)、泰东城超市(1.7千米)等。2017年淄博市城镇居民人均可支配收入为39410元,略高于全国平均水平。

六安市千万加银河菜市场——位于安徽省六安市(四线城市)千万加银河菜市场是一家位于当地金安区的便民菜市场。周围社区分别为金水湾小区、银河花苑、健康苑、金桥小区等,周边的商圈有万达广场(距离1.1公里)、新都会(距离1.2公里),周边的超市分布有绿篮子超市公安路店(距离600米左右)、永辉超市万达广场店(距离1.1公里左右)、沃尔玛超市(距离1.2公里左右)。2017年六安市城镇居民人均可支配收入为17258元,为本次调研六个城市中人均收入最低的城市,约为全国平均水平一半。

牡丹江市东安农贸市场——位于黑龙江省牡丹江市区内一家典型的菜市场,位于老城区的市中心地段,人流密集,历史悠久。周边的社区有教委小区、时代广场小区、银都佳园、北龙小区等。周边的商圈有红博购物广场(距离173米)、大商购物中心(距离388米)。周边的超市分别有稻香超市(距离150米)、新大安超市(距离152米)、顺达百货(距离177米)等。2017年牡丹江市城镇居民人均可支配收入为30569元,略低于全国平均水平。

如皋市南门桥菜市场——位于江苏省南通市如皋市健康东路64号。附近居民区较多,人流教密集。周边社区有华府名庭、健康花苑、南景园、锦绣二苑等。周边的超市有大润发超市(611米)、文峰超市(健康花苑店68米)、新一代购物中心(315米)、家家乐超市(海阳路店286米、南门桥店393米)等。周边的菜市场有西皋市场(1km)、皋南农贸市场(1.2km)、东皋市场(2km)、新生桥市场(1.6km)。2017年如皋市城镇居民人均可支配收入为39918元,略高于全国平均水平。

2. 熟客主导市场,toB业务崭露头角

本次草根调研的菜市场分布在二、三、四线城市,大部分存续时间在10年以上,占地600-4000平方米不等。各菜市场的品类结构各不相同,但蔬菜、肉类都是各菜市场的主要品类,且SKU重合度较高。菜市场以toC业务为主,同时也存在一定toB业务,做的最好的七里园社区农贸市场toB与toC业务销售额占比达到1:1。

(二)低加价&低租金,收入水平和城市平均相当

测算摊贩的盈利模型,主要成本(广义)为商品成本、商品损耗和摊位水电费(由于民生工程相对较低)。商品成本方面,摊贩加价倍率不高,一般在20%-30%;商品损耗方面,蔬菜损耗率在10%左右,肉类损耗率略低约为5%,其中夏季损耗高冬季损耗低;净利率方面,蔬菜净利率较低在10%左右,水产和肉类相对较高可达10-15%;摊位费方面,不同菜市场的日租金差异明显,最低每日十几块钱,最高可达百元。

收入方面,摊贩的日销售额大概在千元水平,日毛利润大多分布在100-500元区间内。年利润大多在3-7万元,与城市平均年收入水平相当,有的甚至高于该水平,基本能维系在二、三、四线城市的生存。

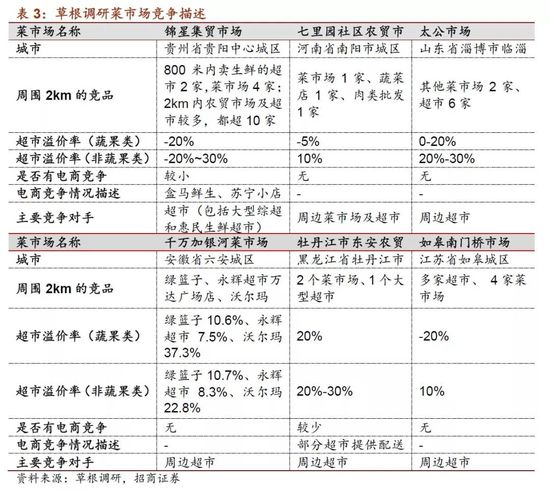

(三)菜场与超市共舞

二、三、四线城市菜市场主要竞争对手是周边菜市场及超市,电商的竞争较少,6个城市中仅贵阳市在2018年下半年出现O2O型的盒马鲜生、苏宁小店。周边超市商品溢价率为-20%~30%,其中蔬果类溢价率较低,甚至在超市折扣时相较菜市场价格更有优势,非蔬果类相对溢价较高,商品品质也有所不同。

(四)摊贩和消费者均以中老年居多

1. 摊贩端:高强度工作,生意略有下滑

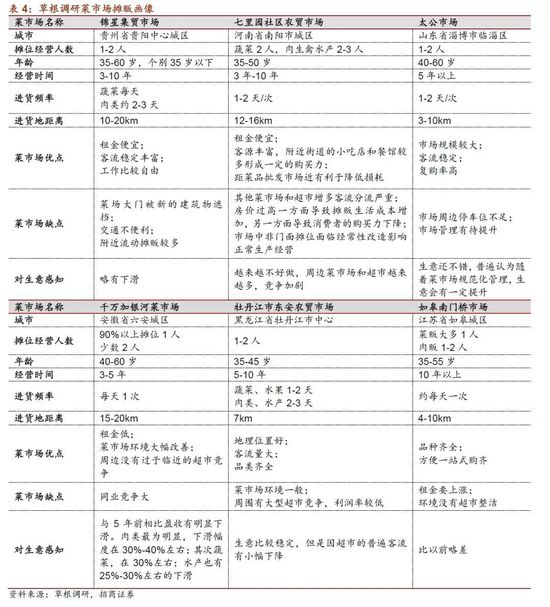

菜市场大多数摊位经营人数为1-2人,摊贩大多为中老年人,大多从事该行业3年以上。摊贩的工作内容主要为进货、处理及销售。蔬菜类摊贩几乎每天都需要进货,非蔬菜类摊贩进货频率稍低,为1-2天/次,货源地与摊位距离较远,基本在10km以上。

菜市场百态,多数摊贩认为菜市场优点在于租金便宜、人流量大,缺点是部分菜市场设计不合理、超市竞争加剧。大多数摊贩感知比前几年生意略有所下滑,主要原因是与日俱增的生活成本以及超市竞争压力。

2. 消费者端:中老年为主,熟客比例高

菜市场消费者以周边居住的中老年为主,熟客比例较高。消费者购买频率大概主要为1-3天/次,其中老年人购物频率更高。客单价为10-40元。菜市场高峰通常出现在早上7-9点以及下午4-6点。不同城市的消费者对菜市场优点的看法相对一致,主要是品类新鲜齐全、离家近等;对菜市场缺点的看法也比较集中,如环境较差、价格不透明等。

二、政策推动升级,机遇挑战共存

(一)城市发展带动市场改造

1. 政策助力市场升级改造

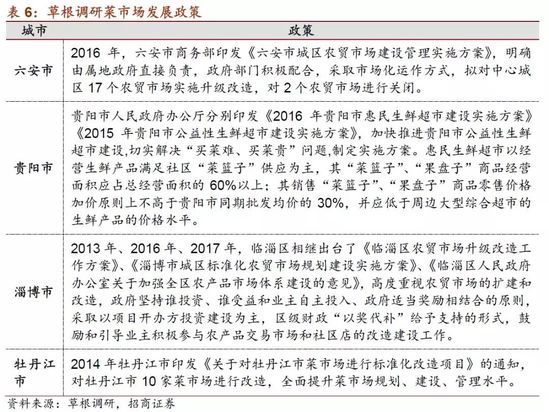

各市县政府大力推动菜市场的改造,使菜市场从小摊聚集区变成有指定经营场所的市场,统一市场产权,规范市场运营秩序,实现统一管理。目前三四线城市管理规范、规模运营的菜市场都是由之前的小菜摊逐步升级而来。出于食品安全和市场秩序考虑,政府对于零散流动摊贩总体采取抑制的政策。三四线城市面临城区升级改造问题,给大众留下“脏、乱、差”印象的传统菜市场也成为改造的重点。如六安市千万加银河市场为推动建设现代化、标准化菜市场,在菜市场引入食品检验区,可以现场检验市民购买商品的农药残留等状况,检测时间不超过20分钟,让市民的“菜篮子”有了安全保障。牡丹江市市区10家标准化菜市场,依靠政府部门支持、企业自筹资金,投资1413万元顺利完成项目改造工作。

2. 政府助力生鲜新业态布局

部分城市政府推动生鲜新业态布局。如贵阳市政府近2年加大力度建设惠民生鲜超市,给予租金补贴并要求主要生鲜商品零售价普遍低于周边农贸市场20—30%。截至2019年1月,贵阳市已建成惠民生鲜超市154家,实现行政社区全覆盖,不少就设立在新建小区门口,卫生良好,环境整洁,生鲜惠民超市对于菜市场形成明显冲击。短期来看生鲜电商下沉有一定难度,但是长期不排除像一二线和菜市场直面竞争的情况。

(二)机遇与挑战共存

1. 农村及小城镇人口涌入,市场大饼只增不减

三四线城市需求端充满活力。随着生活水平提升,越来越多农村及小城镇人群寻求向上流动,城市周边农村人口和镇县级人口不断进入城区买房就业,因此社区居民入住率不断提高。国家统计局公布《2018年国民经济和社会发展统计公报》,公报显示2018年年末,城镇常住人口83137万人,占总人口比重(常住人口城镇化率)为59.58%,2015-2018年常住人口城镇化率分别比上年末提高1.33、1.30、1.12、1.06个百分点。需求端扩张保证了市场购买力,传统菜市场也成为受益对象,从不断增大的市场大饼中分一杯羹。三四线城市菜贩的收入水平和城市人均收入水平相当,部分甚至超过平均水平,表明在三四线城市经营菜市场摊位生意可以带来稳定收入,保证不错的生活水平,因此摊贩端也会有人不断进入。

2. 加工品不易替代,巩固市场地位

菜市场中部分食物是由摊贩自己加工而成,相对有一定的口味和品质壁垒。比如一些调味品糟辣椒、糍粑、辣椒等以及半熟食品酸菜、小豆、糖蒜及各种豆制加工品等,有自己的特色,不易被替代。一些活禽店相较于超市和新兴业态也有一定差异化。这些独特加工品虽在菜市场中占比较小,购买相对低频,但却是中国众多家庭餐桌上不可缺少的一部分。不可取代的加工食物更能为菜市场中部分摊贩建立起自己的护城河,好的工艺与味道能被口口相传,从而吸引更多消费者。

3. 人情维系是关键,市场升级成重点

三四线城市菜市场熟客占比80%以上,“人情”是菜市场不可忽视的标签。中国不同于欧美,相比于契约社会更像人情社会,尤其在较年长者身上更能体现出来。所以菜市场消费者与摊贩间的关系是生鲜超市、电商不具备的,也成为其独特的一面。不过仅有人情尚不足以支撑菜市场的发展,市场升级迫在眉睫,一方面是硬件升级,菜市场的建筑建设及规划需安全合理,环境规范化满足消费人群对卫生的要求,提升消费体验满意度。另一方面是软件升级,优化ToB业务,为社会餐饮行业提供定制化的配送服务,迎合现在家庭用餐外部化的倾向。菜市场未来会出现分化,一些小菜贩的生存空间会被挤压,而偏大型或有固定销售渠道的菜贩则可能有业务增长和更好的发展。

4. 竞争主力短期在超市,潜在竞争生鲜电商

短期内超市对菜市场构成主要威胁,超市以更低价的菜品和整洁的环境与菜市场争夺客户群。多种业态对传统菜市场形成包抄围攻,菜市场除了丧失部分价格优势以外,“离家近”的优势也愈加不明显。客流减少是趋势,其中年轻客流减少更显著。由于政府着力取缔马路菜市场、流动摊贩等不规范现象,因此未来流通摊贩对菜市场的影响可能减小。长远来看生鲜新兴业态(社区店、电商等)可能是另一大挑战,生鲜新业态更能迎合年轻群体的消费习惯,未来可能成为争取年轻群体的主力。虽然很多三四线城市生鲜电商尚未布局,但潜在威胁不容小觑。

5. 对比一线城市,低线级菜市场更乐观

管理方面,一线城市菜市场管理运营更规范化,低线城市菜市场在向这个方向发展演变,但落后于一线城市3-5年的发展历程。

盈利方面,一线城市菜市场的日销售额普遍比低线城市高200-500元,但相应的经营成本更高。一线城市摊贩取得的净利仅能在一线城市维持生计,距离城市平均生活水平还有距离,但低线城市摊贩依靠菜市场生意可以维持不错的生活水平,与所在城市平均收入水平不相上下。低线城市菜市场摊贩和消费者相比一线城市更年轻化,年龄相比一线城市要小5岁左右。

竞争方面,一线城市菜市场的竞争者主要是超市和生鲜电商。生鲜电商业态丰富,在一线城市布局较广,与传统菜市场争夺年轻消费群体。大型超市以优惠的蔬果价格和整洁规范的环境博得消费者偏爱,比起熙熙攘攘嘈杂的菜市场,部分消费者选择前者。低线城市菜市场的主要竞争对手是周边的菜市场和超市,生鲜电商超市可能是未来的潜在威胁。从未来发展角度看,一线菜市场面临的生存竞争更加严峻,传统菜市场维系生计可能尚可,若要实现盈利或者净增长可能要寻求转型,如发展线上业务或者toB业务。低线菜市场首先要做的是提升自身环境和条件,让菜市场走向标准化和规范化,增强自身竞争力。低线城市菜市场多少都有toB业务,但都是较传统的饭店订货,菜市场送货或者饭店取货,未来菜市场如何利用网络信息链,实现更大规模的toB业务线值得探究。